個人投資家

個人投資家えっ!初心者は投資信託から始めるのがいいんじゃないの!?

個人投資家

個人投資家金融庁がおすすめしない投資信託がこんなにたくさん売られてていいのかしら。

「投資信託は初心者用の運用商品。」そんなイメージがあるかもしれませんが、これは大きな間違いです。

投資信託は業者にカモにされてしまう可能性も高くおすすめできません。事実、金融庁もおすすめしておらず注意喚起しています。

投資信託は何で儲からないのか?金融庁がおすすめしない理由も含めて解説していきます。

他にもおすすめできない資産運用について解説していますので良ければそちらも合わせてお読みください。

投資信託の仕組み

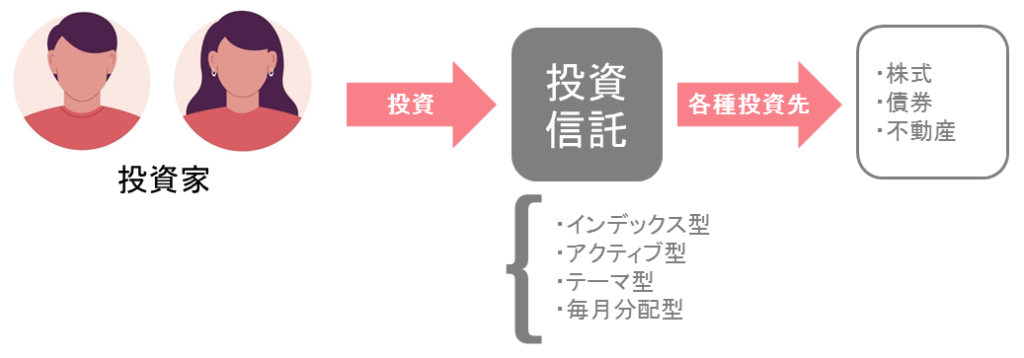

そもそも投資信託とはどのような仕組みになっているのでしょうか?順番に見ていきましょう。

投資信託は様々な運用戦略を用いて、株式や債券など様々な投資対象に投資します。

投資家は手数料を払う代わりに、自分の代わりに投資信託に運用してもらうようなイメージです。

投資信託にもインデックス型やアクティブ型など様々な種類があります。膨大の種類の中からどの投資信託に投資するか選ばなければならないのです。

これだけ普及しているのに、なぜ投資信託は儲からないのでしょうか。その理由を見ていきましょう。

投資信託は本当に儲からない??

理由①運用戦略に制限がある

投資信託は広く不特定多数の人から投資家を募集する公募と呼ばれる方法で投資家を集めています。

そのため、広告なども自由に打てますが、一方で運用戦略には制限があります。空売りができない、ポートフォリオにも一定の条件があるなど運用益を出すには不利な条件です。

なぜ規制が厳しいかというと、広く多くの人から募集するので悪質な商品が出ないようにするためです。しかし、皮肉にも規制を厳しくすることで良い商品も生まれにくくなっているのです。

独立系FP重永

独立系FP重永投資信託は規制が厳しいので、良くも悪くも平均的な普通の運用商品しか生まれません。

理由②相対利益の追求

一般的に多くの投資信託では相対利益を追求します。相対利益の考え方では仮に運用がマイナスになったとしても、目標としていた指数よりも上回っていれば良しとします。

例えばある投資信託の運用がマイナス5%だったとします。ただその時のマーケットがマイナス10%であったなら、マーケット比プラス5%の運用益がでているから良い運用だったとなるのです。実際はマイナスになっているのにもかかわらずです。

独立系FP重永投資信託では、状況によってはマイナス運用でも全然OKとする考え方です。ですのでなかなか儲からないのも納得です。

理由③投資信託の利益構造

この3つ目の理由が最も影響が大きいかもしれません。そもそも、投資信託には投資家の資産を増やす気はありません。

個人投資家嘘だ。さすがにそれはないだろう。

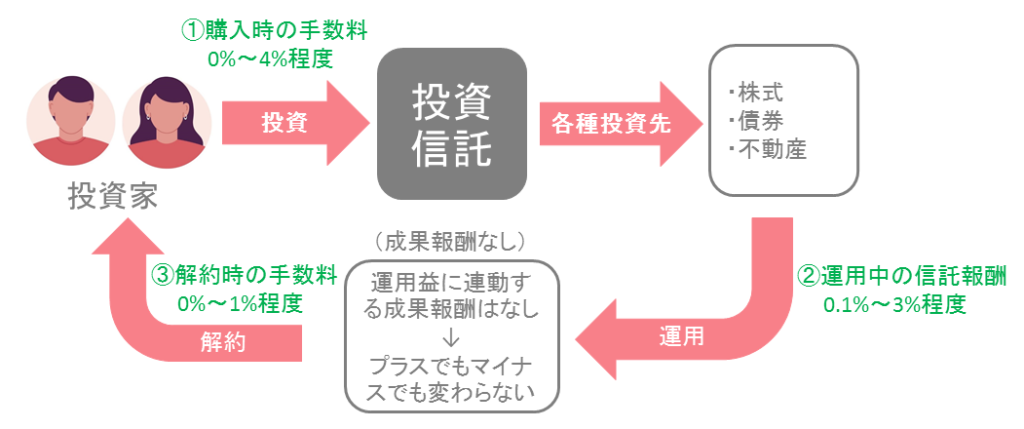

そう思うかもしれません。ですが残念ながらこれは事実です。業者がどのように投資信託から利益を得ているか考えてみましょう。

業者が投資信託から利益を得る構造はこちらです。

- 購入時の手数料(0%~4%程度)

- 運用中の信託報酬(0.1%~3%程度)

- 解約時の手数料(0%~1%程度)

業者の手数料はこの3つです。図を見ても分かる通り業者に利益が入るのは次のタイミングです。

①投資信託を購入した時

②運用している間(成果には連動しない)

③投資信託を解約する時

一方で、手数料は運用成果に連動しません。すなわち、投資家の資産が増えようと減ろうと業者の利益には影響がありません。

つまり、別に業者は投資家の資産を増やそうとは思ってません。それよりも買ったり売ったりを頻繁に繰り返してほしいのです。

これは回転売買と呼ばれ金融庁から注意喚起されています。

金融庁が投資信託をおすすめしない理由

独立系FP重永銀行や証券会社に投資信託の買い替えをすすめられた経験はありませんか?

今ある投資信託を売って新しい投資信託を購入してもらうのが、業者にとって一番利益がでます。いわゆる回転売買と呼ばれる手法です。

これは投資家のためにならないとして金融庁から注意されていしたが、2020年には監督指針に明記されるようになりました。

投資信託業界では、手数料目当ての回転売買が横行しており投資家が損をしているというのが金融庁の認識なのです。

独立系FP重永投資信託は業者が儲かるだけの業者のための商品とも言えます。

初心者が投資信託を買おうとするとどうなる?

これだけ業者に有利な投資信託ですが、初心者が買おうとするとどうなるでしょうか?

もちろん投資信託でも全ての商品が絶対に悪い訳ではなく、中には良い商品もあります。

ですが、初心者の方が良いものを自分で選ぶのは難しいでしょう。証言会社や銀行におすすめされた商品を買うことになり、結局は業者が儲かる商品を買ってしまう事になるのです。

それでは、そういった投資信託を買わないようにするにはどうすればいいのでしょうか。

絶対に買わない方が良い投資信託3選

絶対に買わない方が良い投資信託を3種類解説しますので、最低限これらは選ばないようにしましょう。

テーマ型

テーマ型投信は、いわゆる流行りものの投資信託です。

例えば次のような商品です。

・ロボット

・AI

・バイオ

・通信

・人工知能

こういった流行りもの投信は、高値掴みとなり大きな損失を出してしまう事が多いです。

なぜなら投資信託が出来るのには時間がかかるため、一般の人が投信を買うタイミングではすでに値上がりのピークを迎えてしまっているからです。

独立系FP重永パッと聞いて流行りそうなテーマの投信には手を出さないようにしましょう。すでに値上がってしまっている可能性が高いです。

毎月分配型

毎月分配型の投信も買わないようにしましょう。

投資信託には分配金を出すものと出さないものがあります。分配金を出してしまうと、運用の元手が減るので運用効率が悪くなります。

本来得られたはずの複利の効果が得られなくなるのです。

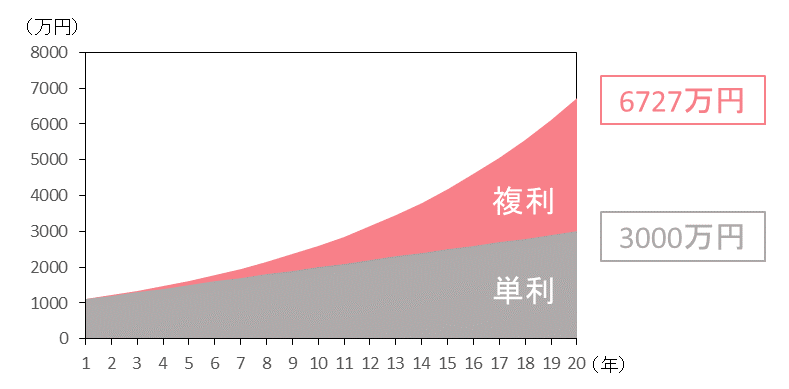

※複利の効果とは

運用で得た収益を元本に加えて運用していくことによって、利回りは飛躍的に高まります。

1000万円を単利10%と複利10%で20年間運用した場合を考えてみます。

20年後にはどうなっているでしょうか。

・複利 6727万円

・単利 3000万円

複利と単利では3727万円もの差が生まれています。この驚くべき差が複利の力なのです。

この例では3727万円もの複利の効果ですが、この複利を捨ててしまうのですからいかに毎月分配型が不利な条件で運用しているかが分かります。絶対に選ばないようにしましょう。

レバレッジ型

最後はレバレッジ型です。レバレッジをかけた取引とは借金をして実際の保有金額以上の巨額の取引を行うことです。

少し価格が動いただけでも、大きな利益や大きな損失が発生します。

代表的な投資信託はこちらです。

・楽天日本株4.3倍ブル

・上場インデックス日経レバレッジ指数

・iFreeレバレッジNASDAQ100

日経平均の2倍動く投信や、NASDAQ100指数(米ドルベース)の2倍動く投信など、レバレッジをかけるため指数が少し動くと大きく資産は変動します。

これでは、投資ではなくギャンブルになってしまいます。たいてい大損することになりますので絶対に選ばないようにしましょう。

まとめ

投資信託が儲からない、おすすめしない理由についてのまとめはこちらです。

・投資信託の運用戦略には制限があり普通の商品しか生まれない

・相対利益を追求するので儲からない

・成果報酬がないので業者に資産を増やすモチベーションがない

・投資信託では回転売買が横行しており金融庁も問題視していておすすめしない

・投資信託は業者が儲かる業者のための商品

・特に「テーマ型」、「毎月分配型」、「レバレッジ型」の投信は要注意

見てきた通り投資信託は儲からないですし、金融庁も規制していておすすめしないです。

安易に投資信託を購入しないようご注意ください。